지난 몇 년간 국내 돼지고기 생산규모는 연이어 사상 최고치를 갈아치웠다. 돼지 도축두수를 기준으로 16년 1천655만두, 17년 1천673만두, 18년 1천737만두, 그리고 지난해 1천782만5천마리로 4년 연속 사상 최고치를 기록했다.

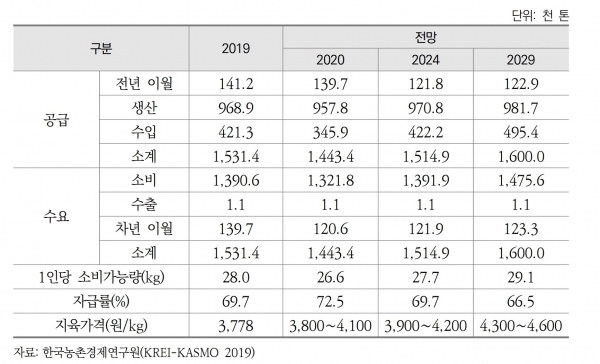

당분간 기록 경신은 어렵지만 그럼에도 한돈산업의 규모는 더 커질 것으로 전망됐다. 농촌경제연구원은 올 초 발표한 농업 전망을 통해 한돈 생산량이 지난해 96만9천톤에서 올해 95만8천톤으로 감소하나 24년에는 97만1천톤으로, 29년에는 98만2천톤으로 향후 10년간 1.3% 늘 것으로 내다봤다. 지난 99년부터 19년까지 34% 가량 증가한 것과 비교하면 확연히 생산량 증가세가 둔화될 것이란 분석이다.

당연히 소비량도 비슷하다. 1인당 소비량이 99년 19.1㎏서 지난해 26.8㎏까지 40% 증가한데 비해 오는 29년에는 29.1㎏으로 19년 대비 8.6% 증가하는데 그칠 것으로 전망됐다. 생산과 소비 모두 지난 20년에 비해 확연히 양적 성장의 그래프는 평탄해진다는 얘기다. 그런데 이보다 더 신경 쓰이는 것은 수입육에 의해 한돈의 시장 잠식은 계속될 것이란 대목이다. 즉 이 기간 수입량은 올해 잠시 34만여톤으로 감소하나 오는 29년 49만5천톤으로 지난해보다 17.6% 증가할 것으로 내다봤다. 생산량이 같은 기간 1.3% 증가하는데 비해 수입량은 이보다 훨씬 빠르게 늘면서 국내 돼지고기 자급률이 지난해 69.7%서 오는 29년에는 66.5%까지 낮아질 것으로 내다봤다.

종합해보면 한돈산업은 그간의 양적 성장 흐름이 한 차례 꺾인 이후 다시 증가하나 이후 생산량이나 소비량의 증가세는 확연히 이전 시기와 비교할 때 둔화되며 국내 돼지고기 시장의 수입산 잠식은 더 심화될 것이란 전망이다.

■양적 성장 저물고 친환경 시대로=국내 경제 성장과 식생활의 변화는 양돈산업이 지난 20년 양적 성장을 계속할 수 있었던 중요한 이유가 됐고 수출 주도형 한국 경제 속에서 정부 주도로 FTA가 추진되면서 국내 돼지고기 시장에 수입 돼지고기가 범람하는 계기가 됐다. 이렇듯 양돈업의 과거 현재는 물론 미래를 내다보기 위해서는 양돈업에 변화를 가져올 사회 경제적 요건의 변화들을 살피는 게 먼저일 듯싶다.

얼마 전 농촌경제연구원은 변화한 농정여건에 맞는 새로운 농정비전과 정책 과제를 제시하는 보고서를 발표했다. 여기서 지목된 농정여건의 외적 여건 변화들로는 △인구절벽 △저성장 △지속 가능성 △4차 산업 혁명 △다양한 가치 지향 △국제 정세 불안정 등이 꼽혔다. 이는 양돈업도 맞이할, 중요한 의미를 가진 변화이기도 하다.

그 중에서도 국내 저성장 기조 및 인구 절벽은 더 이상 양돈산업이 이전과 같은 추세로 양적성장을 계속할 수 없다는 점을 말해준다. 18년 기준 한국의 출생률은 0.98명으로 세계 최하위를 기록했으며 동시에 고령화율은 18년14.3%로 고령사회에 진입했다. 그리고 25년에는 고령화율이 20.3%로 초고령사회로 접어들 것으로 전망됐다. 여기에 더해 1인 가구 등 핵가족화는 더 가속화되면서 이미 18년 기준 세 가구 중 한 가구는 1인 가구이며 향후 47년까지 그 비중은 37% 대까지 늘어 가장 높은 비중을 차지할 것으로 전망되고 있다. 이들 고령 인구와 1인 가구 등이 이전보다 돼지고기 시장에서 차지하는 비중이 커지고 한돈 역시 이 같은 소비자들의 인구학적 변화에 맞춰 한돈소비 전략을 세워나가야 한다는 점을 시사하고 있다.

또 하나 양돈산업에 중요한 의미를 가지는 변화로는 지속 가능성의 추구다. 특히 양돈산업에는 지속 가능성을 위해 친환경이 주된 과제로 대두되고 있다. 최근 친환경에 대한 사회적 요구가 높아지면서 양돈산업에는 이미 각종 규제들이 강화되는 배경이 됐다. 그런데 어쩌면 이제 시작일 수 있다. 국내외적으로 친환경은 거스를 수 없는 시대적 요구로 자리잡고 있어서다. 이에 양돈산업 역시 환경 친화적 산업으로의 변화는 앞으로 지속적으로 요구되고 강화될 흐름이 되고 있다.

■수입 돈육 공세는 계속될 것=하나 더 짚어봐야 할 것은 세계 양돈산업의 변화다. 돼지고기 시장이 완전히 개방, 국내 돼지고기 자급률이 70% 안팎을 기록하고 있다. 이는 국내 돼지고기 시장의 30% 이상을 차지하는 수입육이 중요한 양돈시장의 변수가 됐다는 얘기이며 따라서 그 돼지고기를 수출하는 수출국을 중심으로 한 세계 양돈시장의 흐름은 직접적으로 국내 양돈시장에 중요한 변수가 될 수 있다.

OECD-FAO가 지난해 전망한 2019-2028 세계 농업 전망 자료를 보면 세계 돼지고기 시장의 미래는 국내 시장과 크게 다르지 않다. 즉 향후 28년 세계 돼지고기 생산량은 1억2천882만톤으로 20년 1억2천166만톤에서 5.9% 가량 증가할 것으로 추산됐다. 90년부터 10년 단위로 각 시기별 돼지고기 생산량 증가폭을 분석해보면 40%, 22.3%, 11.3%로 생산량은 계속 늘었지만 그 증가폭은 계속 감소해 왔고 앞으로도 이 같은 추세가 이어질 것이란 전망이다. 특히 1인당 소비량에 있어서는 오히려 올해 12.24㎏서 28년 12.02㎏으로 감소할 것으로 전망됐다. 이에 따라 돼지고기 실질 가격도 하락할 것으로 내다봤다.

그런데 생산량이나 소비량에 있어서 국가별 차이는 클 것으로 분석했다. 생산량은 대부분 중국 등 아시아 국가에서 증가하는 반면 EU는 오히려 감소할 것으로 전망됐다. 또 그동안 빠른 증가세를 보였던 미국도 생산량 증가세가 둔화될 것으로 예측됐다. 소비량 역시 추세는 비슷해서 EU와 미국은 오히려 1인당 소비량은 줄고 중국은 더 증가할 것으로 보인다.

국내 양돈산업에 있어서 중요한 것은 바로 국내 수입 돼지고기 시장에서 가장 비중이 큰 미국과 EU다. 이들 국가들은 앞서 지적했듯 생산량은 감소하거나 증가세는 둔화되나 중요한 것은 자국 내 소비량은 오히려 줄 것이란 점이다. 수출 여력은 여전하거나 더 늘 수 있다는 얘기가 된다. 실제 EU의 돼지고기 수출은 올해 332만5천톤에서 28년에도 330만톤 수준으로 큰 차이를 보이지 않을 것으로 전망됐다.

또 미국의 경우 오는 28년 297만여톤으로 2020년 288만4천톤 대비 2.9% 가량 증가하며 국제 돼지고기 시장에서 지속적으로 높은 비중을 차지할 것으로 예측됐다. 특히 이 외에 다른 주요 수출국인 캐나다와 브라질의 경우 생산량도 오는 28년까지 각각 3.3%, 10.2% 증가하는 동시에 수출량은 4.7%, 8.4% 늘 것으로 예측됐다. 당분간 수출국들의 수출물량은 증가, 한국 시장은 지속적으로 수출국들의 주요 시장으로 공략대상이 될 가능성이 높아 보인다.

■새로운 경쟁구도의 형성?=그런데 한돈의 경쟁상대가 수입육만 있는 것은 아니다. 우리나라의 돼지고기 소비량은 27㎏으로 쇠고기(12.7㎏)나 닭고기(14.2㎏)에 비해 월등히 높다. 그런데 세계에서 가장 많이 소비되는 고기는 닭고기로 19년 기준 1인당 소비량은 닭고기가 14.3㎏, 돼지고기가 12.24㎏이었다. 애초부터 그랬던 것은 아니다. 2000년까지만 해도 돼지고기 소비량이 11.37㎏으로 닭(9.7㎏)보다 많았지만 닭고기 소비 증가율이 월등히 빨라 07년 역전됐다. 이후에도 닭고기 소비가 더 빨리 증가하면서 차이가 더 벌어지게 됐으며 오는 28년에는 14.76㎏, 12.02㎏으로 닭고기는 계속 늘고 돼지고기는 더 줄면서 그 차이가 더 벌어질 것으로 전망되고 있다. 선진국에서는 붉은 고기를 피하고 닭고기로 육류 소비가 옮겨가는 추세가 뚜렷하게 나타나고 있다. 바로 건강에 대한 의식이 높아진 때문인데 이 같은 이유라면 우리에게도 나타날 수 있는 현상이다.

실제 국내 닭고기 소비량은 08년 9㎏에서 18년 14.2㎏으로 57.8% 증가, 같은 기간 돼지고기(41.4%)보다 빨리 증가했다. 또 농경연이 올 초 발표한 소비자 조사 결과를 보면 한돈의 대체 육류로는 수입 돼지고기(13.9%)보다 닭고기(47.2%)를 선택하겠다는 소비자가 월등히 높았다. 물론 시장이 다르기는 하지만 같은 고기라는 점에서 육류 소비가 닭고기로 옮겨갈 수 있다는 점을 보여준다.

그런데 최근에는 수입 돼지고기, 닭고기보다 더 무서운 기세로 성장하고 있는 고기가 등장했다. 식물성 고기나 배양육 등 대체 육류가 그것이다. EU는 2030년 육류 소비량이 현재 69.8㎏에서 68.7㎏으로 감소할 것으로 예측했는데 바로 소비자들의 환경‧기후에 대한 우려와 사회적‧윤리적 고려 등이 육류 소비를 줄이는 원인이라고 지목하고 있다. 선진국에서는 환경에 대한 고려가 실제 육류 소비를 줄이는 단계까지 나아간 것이다.

특히 최근 전 세계적으로 확산되고 있는 코로나 19의 원인 중 하나로 공장식 축산이 지목되면서 코로나 사태 이후 축산업과 환경과의 관계가 더욱 주목받고 있다. 현재의 축산업 생산 시스템 하에서는 코로나와 같은 신종‧변종 바이러스의 출현을 피할 수 없다는 주장이다. 그리고 이미 전 지구적으로 이상 기후가 지속적으로 나타나면서 축산업으로 그 원인을 돌리는 목소리가 높았다. 지난달 22일은 ‘지구의 날’이었다. 이날 채식을 촉구하는 행사가 서울 광화문 광장에서 개최됐다. 이 자리에 모인 이들은 온실가스의 51% 이상이 축산업에서 발생하며 이는 지구 온난화와 기후변화의 주범이라고 지적했다.

이상 기후와 코로나와 같이 일반 소비자들도 충분히 피부로 느낄만한 지구 환경의 위기를 앞세운 이 같은 주장은 점차 더 많은 공감을 얻어가는 추세다. 그리고 대체육의 등장은 지구 환경에 대한 걱정을 걱정에서 그치는 것이 아니라 실제 고기 소비를 줄이는 행동으로까지 더 쉽게 이어지도록 한다. 진짜 고기의 맛과 가격 경쟁력이 아직까지 더 높지만 앞으로 대체육 기술은 더 발전하면서 진짜 고기의 자리를 위협할 것이란 게 전문가들의 전망이다. 글로벌 컨설팅업체인 AT커니 보고서에 따르면 대체 육류 개발이 진전돼 오는 2040년에는 세계 육류 소비의 60%를 차지하고 반대로 진짜 고기 점유율은 25년 90%에서 30년 72%, 40년 40%로 급감할 것으로 전망됐다.

■한돈이 살길은=앞서 지적했듯 시대의 변화를 따라가고 그에 맞게 변화하는 노력은 우리 양돈산업의 지속 가능성을 위해 무엇보다 중요하다. 그러나 동시에 기본을 놓치지 않아야 한다. 즉 국민들에게 양질의 단백질을 공급하는 한돈산업의 존재 이유와 가치를 바로 세우지 않고는 지속 가능성도 담보될 수 없다. 이런 이유로 한돈업의 생산성과 품질 향상이라는 기본 중의 기본 과제는 앞으로도 양돈인들의 변치 않는 제1의 의무가 될 것이다.

그리고 여전히 우리는 가야할 길이 멀다는 점에서도 미래에도 중요한 과제로 남을 수밖에 없다. 얼마 전 EU 국가들의 18년 기준 양돈 생산성이 발표됐다. 평균 PSY와 MSY는 각각 27.77두, 26.09두로 한돈팜스 기준 국내 성적(20.9두, 17.9두)에 비해 월등히 높았다. 그런데 더 주목되는 것은 한국의 MSY가 16년 18두에서 17.8두, 17.9두로 오히려 후퇴한 반면 EU는 25.54두, 26두, 26.09두로 꾸준히 상승하며 한국과 EU의 차이는 그 사이 더 벌어졌다는 점이다.

생산성 향상의 여지는 많지만 전혀 개선되지 않고 있는 한국 양돈의 현실이 여실히 드러나는 지점이다. 이 밖에 다른 수출국인 미국, 캐나다 등도 MSY 23~24두는 거뜬히 넘는다. 소비자들에게 보다 저렴하면서 맛있는 돼지고기를 공급해야 한다는 양돈산업의 존재 이유를 생각할 때 결코 놓칠 수 없는 과제다. 또한 앞서 지적했듯 미래에도 수출국들의 한국 시장 공략은 계속될 것이란 점에서도 생산성 등 경쟁력 제고를 위한 노력은 지속돼야 한다.

이와 동시에 친환경의 가치도 외면할 수 없게 됐다. 기존 육류 시장을 위협하고 있는 대체육이 급성장하고 있는 이유도 진짜고기보다 식품으로서 더 경쟁력이 있어서가 결코 아니다. 기존 축산업 생산 방식에 대한 소비자들의 문제의식이 대체육으로 눈을 돌리게 한 결정적 이유다. 여기다 양돈장들이 냄새 민원과 각종 규제들을 통해 지역사회에서 내몰리고 있는 최근 국내 양돈산업의 최대 고민거리를 벗어나 안정적으로 양돈을 지속하기 위해서라도 친환경은 외면하기 힘든 과제가 됐다.

지금까지는 분뇨, 악취 더 나아가 동물복지 등 환경 관련 이슈들에 있어서 수동적으로 규제를 따라가기에도 바빴다. 물론 과도하고 일방적인 규제는 지양돼야 하지만 환경과 관련된 규제는 결국 양돈업이 지역 사회와 더불어 살아가기 위한 필요악일 수 있다.

이는 비단 우리만의 문제는 아니다. 아니 오히려 한국은 이제 시작 단계라고 할 수 있다. 유럽은 말할 것도 없고 미국양돈업계도 이미 지난 08년 제정된 윤리 원칙인 ‘WeCare’ 6대 의무를 통해 식품 안전에 이어 복지와 환경에 대한 의무를 강조하고 있다. 중요한 것은 이들이 스스로 친환경에 대한 의무를 강조하는 것은 바로 그 속에서 지속 가능성이 실현될 수 있다고 보기 때문이다. 우리도 마찬가지다. 친환경에 대한 추구는 지금 이 시대에 맞는 지속 가능성의 길인 셈이다. 그런 점에서 지금까지 친환경 이슈에 있어서 일방적으로 규제를 적용받고 따라가야 하는 객체에서 스스로 친환경 시대를 주도할 수 있는 주체로서 거듭난다면 친환경이 시대적 요구가 될 미래에 가장 확실한 생존의 길을 열 수 있을 것이다.