◯…농촌경제연구원은 지난 18일 aT센터에서 ‘농업‧농촌의 혁신과 미래’라는 주제로 2023 농업전망 대회를 개최하고 돼지 부문의 올해, 그리고 중장기(~2030년) 전망을 발표했다. 발표를 요약하면 금년 돼지 사육 및 출하두수 감소에도 한돈시세는 지난해보다 하락할 것으로 전망됐다. 독자들의 한해 경영 계획 수립을 위해 2023 양돈 전망 발표를 요약한다.…◯

■2022년 돼지고기 수급 분석=지난해 돼지 도축 마릿수는 생산성 향상으로 전년 대비 1.0%, 평년 대비 4.5% 증가한 1천854만 마리였다. 이에 돼지고기 생산량은 돼지 마리당 평균 도체중은 감소(0.2%)하였으나 도축 마릿수 증가로 전년 대비 0.9% 증가한 110만7천 톤이었다. 돼지고기 수입량은 전년 대비 32.9% 증가한 44만2천 톤이었다. 20년 9월 독일 ASF 발생 후 수입 금지 조치로 독일산 돼지고기 수입량이 줄어들고, 중국 내 ASF 영향, 국제물류 문제 등으로 20~21년 수입량은 19년 대비 감소하였으나 22년은 21년 하반기부터 이어진 수입선 다변화 및 EU산 돼지고기 수입 단가 하락 등으로 2018년(46만3천톤) 이후 최대 수준이었다. 또한 작년 11월 기준 돼지고기 재고량은 전년보다 29.5% 증가한 11만6천 톤이었다. 이 중 국내산 돼지고기 재고량은 3만4천 톤으로 전년보다 69.6% 증가했다. 하반기 경기 침체에 따른 수요 감소 등으로 선호 부위인 삼겹살과 목살을 중심으로 증가한 것으로 보인다. 수입돼지고기 재고량도 전년 대비 17.9% 증가한 8만2천 톤으로 나타났다. 이에 작년 돼지고기 총 공급량은 이월 재고량은 감소하였으나 수입량과 생산량이 증가해 전년보다 5.1% 증가한 165만4천 톤으로 추정된다. 돼지고기 자급률은 국내 생산량은 증가하였으나 수입량 증가로 전년보다 1.9%P 하락한 73.2%로 추산된다.

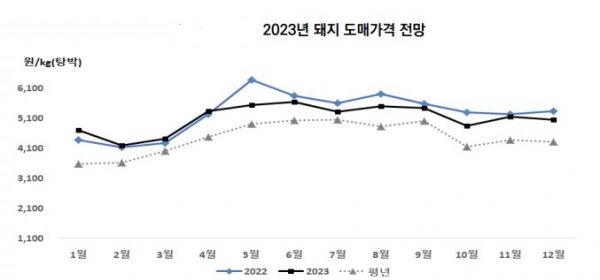

■22년 돼지고기 가격 동향=지난해 돼지 도매가격은 돼지고기 수요 증가에 힘입어 전년보다 10.7% 상승한 kg당 5천227원이었다. 21년 3월부터 미국산 목전지 수입오퍼 가격 상승으로 육가공업체의 국내산 뒷다리살, 등심 등 수요가 증가하였으며, 22년 4월 18일을 기점으로 코로나 19 재확산 이후 유지되었던 사회적 거리두기가 해제되면서 가정 내 수요는 줄어든 반면, 외식과 급식을 중심으로 수요가 크게 회복된 것에 기인한 영향으로 보인다.

■돼지고기 소비 행태 분석=KREI 농업관측센터 소비자조사 결과, 소비자들은 가정 내 육류 소비 시 돼지고기를 가장 선호하는 것으로 나타났다. 가정 내 육류 소비 선호 비중은 돼지고기 68.5%, 쇠고기 18.2%, 닭고기 12.3%, 오리고기 1.0% 순으로 나타났다. 지난해 돼지고기 가정 내 소비 비중은 전년(67.3%) 대비 1.8%P 감소한 65.5%, 외식 소비 비중은 전년(33.7% ) 대비 1.8%P 증가한 35.5%로 나타났다. 가장 선호하는 돼지고기 부위는 삼겹살이라고 응답한 비중이 62.8%이며, 그 다음 목심 21.5%, 갈비 8.6%, 등심 1.0%, 안심 2.3% 순으로 응답했다. 돼지고기 선택 시 고려사항은 부위 선택이 31.6%로 가장 높으며, 원산지 20.4%, 품질 18.7%, 가격 18.4%, 냉장‧냉동 여부 순으로 조사됐다. 돼지고기 구입처가 가장 많았던 곳은 대형마트로 응답자는 31.3%로 나타났으며, 전통시장‧정육점 24.2%, SSM(지역 마트 또는 슈퍼마켓) 20.3%, 온라인 13.8%, 백화점 순으로 조사됐다.

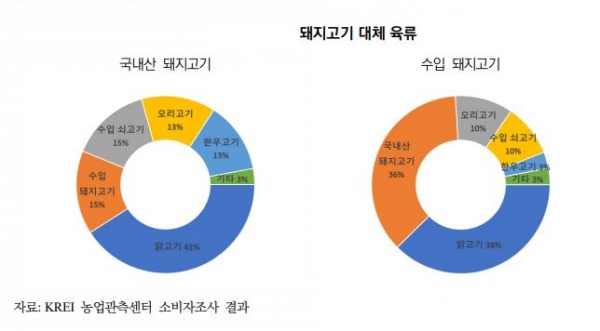

■한돈 대체 육류 및 평균 구매량=국내산 돼지고기의 소비를 줄인다고 가정할 경우 이를 대체할 육류로는 닭고기 40.9%, 수입 돼지고기 15.2%, 수입 쇠고기 14.5%, 오리고기 13.4%, 한우고기 13.0% 순으로 조사됐다. 또 수입 돼지고기 소비를 대체할 육류로는 닭고기 37.6%, 돼지고기 36.4%, 오리고기 10.5%, 수입 쇠고기 9.6%, 한우와 기타 육류 순으로 조사됐다.

지난해 가정 내 돼지고기 평균 구매량은 1.84kg으로 전년 동기간 대비 11.1% 감소했다. 국내산 돼지고기는 전년 대비 11.9% 감소한 1.73kg, 수입 돼지고기는 전년 대비 10.1% 감소한 1.47kg이었다. 1회 구매당 구매량은 0.98kg으로 전년 대비 7.7% 감소했으며, 구매빈도도 전년 대비 3.3% 줄었다. 특히 22년 4월 18일을 기준으로 사회적 거리두기 해제 이전 가정 내 돼지고기 평균 구매량은 2.02kg이었으나 사회적 거리두기 해제 이후 9.7% 감소한 1.82kg으로 나타났다. 이는 사회적 거리두기 해제 이후 가정 내 소비가 일부 외식으로 전환되었기 때문이다.

■돼지고기 대내외 여건 변화=돼지 배합사료 가격은 2020년 3월 코로나19 재확산 및 2020년 8월부터 발생한 라니냐 현상 영향으로 상승세가 지속되는 가운데 2022년 2월 러‧우크라이나 사태 이후 국제 곡물 공급 차질이 심화되고, 대미환율 강세로 상승세가 지속됐다. 이에 22년 돼지 평균 사료 가격은 kg당 747원으로 전년 대비 22% 상승했다. 국내 양돈장 생산성의 경우 PSY와 MSY는 2015~2016년부터 시행된 다산성 모돈 입식과 2019년 ASF 발생 이후, 방역 시설 설치에 따른 방역 효과로 생산성이 향상되면서 빠르게 증가했다. 통계청 기준 PSY는 2010년 17.1마리에서 2019년 18.9마리로 연평균 0.7% 증가했으며, 20년 20.2마리, 21년 21.5마리로 증가했다. MSY도 2010년 14.3마리에서 21년 18.9마리로 증가한 것으로 나타났다.

■해외 돼지고기 수급 전망=올해 세계 돼지고기 생산량은 중국 사육 마릿수 증가로 전년 대비 1.0% 증가한 1억1천98만 톤으로 전망된다. 중국의 경우 돼지고기 생산량은 사육 마릿수 증가로 전년 대비 2.0% 증가한 5천200만 톤으로 전망되며, 소비량은 전년 대비 1.7% 증가한 5천358만 톤으로 예상된다. EU의 생산량은 사육 마릿수 감소로 전년 대비 0.4% 감소한 2천258만 톤으로 전망되며, 소비량은 전년 대비 0.3% 증가한 1천897만 톤으로 예상된다. 미국의 생산량은 전년 대비 0.7% 증가한 1천241만 톤으로 전망되며, 소비량은 전년 대비 1.9% 증가한 1천23만 톤으로 전망된다. 이에 올해 수입 돼지고기 도매 원가는 환율 상승에도 불구하고, 수입 단가 하락 폭이 더 커 전년 대비 하락할 것으로 전망된다. EU와 미국산 돼지고기 도매 원가는 각각 5.8% 하락한 kg당 4천896원, 4천949원으로 각각 예상된다. 2024~2032년 수입 돼지고기 국내 도매원가는 국제 돼지고기 가격 하락과 환율 하락으로 중장기적으로 하락할 것으로 예측된다. 미국산 돼지고기는 27년 kg당 3천875원, 32년 3천841원, EU산은 27년 3천917원, 32는 3천884원까지 하락할 것으로 전망된다.

■돼지 사육 구조 분석=22년 돼지 이력제 신고 자료의 돼지 사육 마릿수는 1천187만 마리로 전년 대비 0.1% 감소했다. 코로나19 이후 가격 상승 영향으로 모돈 사육 의향이 증가하면서 21년 6월~22년 4월까지 모돈 사육 마릿수는 전년보다 증가하는 추세였으나 인건비 및 사료비 상승 등 생산비 증가로 사육 의향이 줄어 22년 5월부터 감소하는 추세로 전환됐다. 이에 전년 11월말 기준 모돈 사육 마릿수는 96만8천 마리로 전년 대비 1.0% 감소했다. 올해 5월까지 출하 가능한 22년 11월 자돈‧육성돈‧비육돈 사육 마릿수는 1천77만6천 마리로 전년과 비슷한 수준이며, 평년(1천68만6천 마리)보다 0.8% 증가한 수준이다.

■올해 돼지고기 수급 및 가격 전망=새해 연평균 돼지 사육 마릿수는 22년보다 0.3% 감소한 1천117만 마리로 전망된다. 지난해 5월부터 모돈 사육 의향이 하락세로 전환되면서 23년 사육 마릿수는 전반적으로 감소해 3월 사육 마릿수는 1천115만 마리, 6월 1천114만 마리, 9월 1천132만 마리, 12월 1천111만 마리로 전망된다. 이에 올 한해 돼지 도축 마릿수는 사육 마릿수 감소로 전년 대비 0.3% 감소한 1천848만 마리로 전망된다. 월별로 살펴보면 1월 도축 마릿수는 비육돈 사육 마릿수 증가로 전년보다 1.4% 증가할 전망이다. 2~5월 출하 가능 물량은 전년도 11월 육성돈‧자돈 사육 마릿수 감소로 전년 대비 0.6% 감소할 것으로 전망된다. 6~9월 도축 마릿수는 일 평균 도축 마릿수는 감소하나 작업일수 증가로 전년과 비슷한 수준으로 전망된다. 10월 이후 도축 마릿수는 사육 마릿수 감소, 작업일수 감소로 전년 대비 2.1% 감소할 것으로 전망된다.

이에 올 한해 돼지고기 생산량은 도축 마릿수 감소로 전년 대비 감소한 110만톤으로 예상된다. 돼지고기 수입량은 국내산 돼지고기 가격 하락, 주요 수출국 수출량 감소 등으로 전년보다 0.9% 감소한 43만8천 톤으로 전망된다. 연말재고량은 국내 총 공급량이 증가하여 전년(13만7천 톤)대비 7.5% 증가한 14만7천 톤으로 예상된다.

종합하면 올해 돼지 도매가격은 도축 마릿수 감소에도 불구 이월재고량 증가에 따른 국내 공급량 증가로 2022년(5천227원)보다 소폭 하락한 5천~5천200원으로 전망된다.

■중장기 수급 전망=올해 돼지 사육 마릿수는 22년 모돈 감소로 전년 대비 감소하고, 24년부터 생산성 향상 등으로 증가 추세를 보일 것으로 전망된다. 23년 돼지 도축 마릿수는 사육 마릿수 감소로 22년보다 감소할 것으로 전망된다. 이후 생산성의 점진적 향상으로 도축 마릿수가 증가세를 보이고, 생산량도 지속적으로 증가할 것으로 전망된다.

돼지고기 수입량은 수입 단가 및 환율 하락에 따른 국내 도매원가 하락과 국내 육류 소비 증가 등으로 완만한 증가 추세를 보이면서 2032년 수입량은 45만 톤 내외가 될 것으로 전망된다. 올해 돼지고기 자급률은 생산량 감소로 22년(73.2%)보다 0.9%P 하락한 72.3%로 예상된다. 새해 도매가격은 도축 마릿수 감소하나 재고를 포함한 국내 공급량 증가로 2022년보다 하락할 것으로 전망되며, 중장기적으로는 경제 성장에 따른 소득 증가, 육류 소비 증가 등으로 상승하여 27년 5천~5천300원, 2032년 5천200~5천400원으로 전망된다.